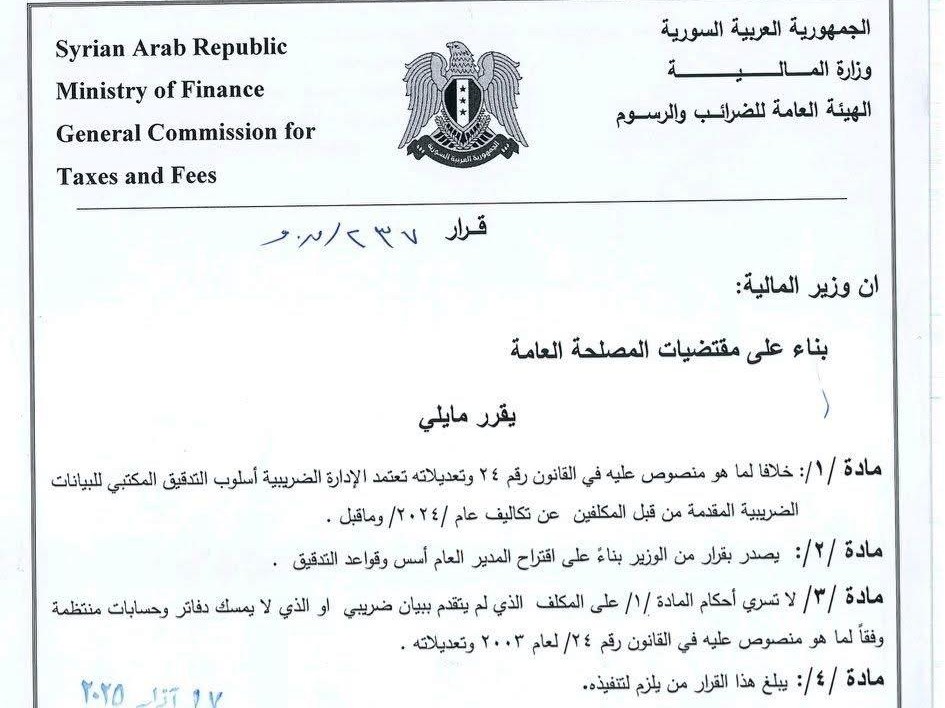

اصدر وزير المالية القرار رقم 237 المتضمن اعتماد اسلوب التدقيق المكتبي للبيانات الضريبية المقدمة من المكلفين عن تكليف عام 2024 وما قبل

تفاصيل القرار:

1. المادة 1:

• يعتمد أسلوب التحقق المكتبي للبيانات الضريبية المقدمة من المكلفين عن تكاليف عام 2024 وما بعده.

• التحقق المكتبي يعني مراجعة البيانات المقدمة من المكلف دون الحاجة إلى تدقيق ميداني إلا عند الضرورة.

• هذا التعديل يستند إلى القانون رقم 24 وتعديلاته.

2. المادة 2:

• يتم إصدار التعليمات التنفيذية الخاصة بهذا القرار بناءً على اقتراح المدير العام للهيئة العامة للضرائب والرسوم.

• هذا يعني أن هناك تفاصيل إضافية سيتم وضعها لتوضيح آلية تنفيذ القرار.

3. المادة 3:

• يُستثنى من هذا القرار المكلف الذي لم يقدم بيانًا ضريبيًا أو لا يمسك دفاتر وحسابات منتظمة.

• هؤلاء المكلفون يخضعون للقواعد العامة المنصوص عليها في القانون رقم 24 لعام 2003 وتعديلاته.

4. المادة 4:

• يتم تبليغ القرار للجهات المعنية لتنفيذه.

⸻

الفرق بين هذا القرار والقرارات السابقة

1. التغيير في أسلوب التحقق:

• القرار الجديد يعتمد التحقق المكتبي للبيانات الضريبية، أي أن المراجعة ستتم بناءً على الوثائق المقدمة دون الحاجة إلى تدقيق ميداني إلا عند الضرورة.

• في السابق، كان يمكن أن يكون التدقيق الميداني أكثر شيوعًا حتى في الحالات العادية.

2. شمولية القرار:

• القرار ينطبق فقط على المكلفين الذين يقدمون بيانات ضريبية ويمسكون دفاتر منتظمة.

• أما المكلفون الذين لا يقدمون بيانات ضريبية أو لا يمسكون دفاتر منتظمة، فإنهم لا يستفيدون من هذا الأسلوب الجديد، بل يخضعون للإجراءات التقليدية المنصوص عليها في القانون رقم 24 لعام 2003.

3. تبسيط الإجراءات:

• القرار الجديد يسهل عمليات المراجعة الضريبية ويقلل من التدخلات الميدانية غير الضرورية، مما قد يسرّع عمليات التدقيق الضريبي ويقلل من الأعباء على الشركات والمكلفين الذين يلتزمون بتقديم بياناتهم بشكل صحيح

ما هو جوهر القرار؟

→ يتعلق باعتماد التحقق المكتبي للبيانات الضريبية المقدمة من المكلفين عن تكاليف 2024 وما بعده.

• من يستفيد من هذا القرار؟

→ المكلفون الذين يقدمون بيانات ضريبية ويمسكون دفاتر وحسابات منتظمة.

• من لا يستفيد منه؟

→ المكلفون الذين لا يقدمون بيانًا ضريبيًا أو لا يمسكون دفاتر منتظمة، حيث يخضعون للإجراءات القديمة.

• ما الهدف من القرار؟

→ تسهيل عملية التدقيق الضريبي وتخفيف الإجراءات الميدانية إلا عند الضرورة.

• ما الفرق بين هذا القرار والقانون السابق؟

→ القانون السابق كان يعتمد بشكل أكبر على التدقيق الميداني، أما الآن فالتدقيق المكتبي هو الأساس إلا في الحالات الضرورية